Dom lub mieszkanie to z pewnością największy zakup jaki nas czeka. Wejście na rynek nieruchomości to poważna decyzja. Gdzie zamieszkać? Którą nieruchomość zamienić w dom? Jak za nią zapłacić?

OSZCZĘDZANIE NA WKŁAD WŁASNY

Przed rozpoczęciem poszukiwań pierwszej nieruchomości na kupno należy zaoszczędzić odpowiednią kwotę na wkład własny.

Zazwyczaj na ten cel potrzeba przynajmniej 10% lub 20% wartości nieruchomości, ale można skorzystać również z brytyjskiego rządowego programu gwarancyjnego dla spłaty kredytów hipotecznych do 95% wartości nieruchomości, omówiony we wcześniejszym rozdziale pt. „Najnowszy budżet”.

Oszczędności powyżej 10% dają dostęp do szerszej oferty tańszych kredytów hipotecznych dostępnych na rynku.

Przed zakupem pierwszej nieruchomości należy przede wszystkim ocenić, czy krok ten mieści się w budżecie. Najrozsądniej jest zebrać oszczędności przed rozpoczęciem poszukiwań nieruchomości.

Realizację planu kupna za kilka lat najlepiej rozpocząć od założenia rachunku oszczędnościowego typu Lifetime ISA, aby zbierać środki na wkład własny.

LOKALIZACJA, LOKALIZACJA, LOKALIZACJA

Dobrym pomysłem jest sporządzenie listy wymagań i preferencji w porządku od najważniejszych do najmniej istotnych.

Warto zastanowić się nad preferowaną lokalizacją, odpowiednią okolicą, oraz pożądanym lub też potrzebnym rozmiarem nieruchomości.

Należy również poznać okolicę i sprawdzić, czy odpowiada ona prowadzonemu stylowi życia. Trzeba sprawdzić połączenia transportowe, parking, położenie sklepów i przestrzeni zielonych, dowiedzieć się jak bardzo ruchliwa jest okolica oraz jak daleko położona od przyjaciół i rodziny.

Poza tym warto dowiedzieć się jaki jest dystans do lokalnych szkół, szpitala, odległość od miejsca pracy, przyjaciół i rodziny, czy też dostępność transportu publicznego.

Warto pomyśleć o tym, co jest najważniejsze w danej okolicy. Niska stopa przestępczości? A może dostępność pubów, restauracji i innych form rozrywki?

PROMESA KREDYTOWA

Podczas składania oferty zakupu nieruchomości kupiec może dodatkowo zyskać na wiarygodności dzięki pozyskanej od pożyczkodawcy promesie kredytowej (ang. agreement in principle, AIP).

Taka promesa określa kwotę kredytu dostępną u konkretnego pożyczkodawcy. Nie jest to dokument wiążący prawnie, ponieważ podpisanie umowy kredytowej zależy od ostatecznej wyceny nieruchomości, ale przed wydaniem promesy pożyczkodawca sprawdza pewne dokumenty, takie jak odcinki wypłat potencjalnego pożyczkobiorcy.

Nie powinno się składać wniosku o promesę u wielu pożyczkodawców, ponieważ jej wydanie wymaga sprawdzenia zdolności kredytowej wnioskodawcy. Każda weryfikacja zdolności kredytowej jest widoczna dla pozostałych pożyczkodawców i może utrudnić zaciągnięcie hipoteki.

Aby ubiegać się o promesę przy pomocy CCFS, potrzebne są następujące dokumenty:

- potwierdzenie zatrudnienia i zarobków, np. ostatnie odcinki wypłat lub P60

- dokument tożsamości i potwierdzenie miejsca zamieszkania

- kopie wyciągów bankowych z ostatnich 3 miesięcy dokument potwierdzający zgromadzone środki na wkład własny

- osoby prowadzące własną działalność gospodarczą muszą przedstawić rozliczenie podatkowe (ang. tax calculation) i roczne zestawienie podatkowe (ang. tax year overview) z ostatnich 3 lat

- właściciele spółek (ang. Ltd) muszą przedstawić rozliczenie podatkowe (ang. tax calculation) i roczne zestawienie podatkowe (ang. tax year overview) oraz sprawozdanie finansowe spółki z ostatnich trzech lat finansowych.

Nie wszyscy doradcy kredytowi wymagają tylu dokumentów. To dlatego, że w CCFS chcemy dokładnie zrozumieć sytuację finansową klienta przed złożeniem do banku wniosku o promesę.

Chcemy uniknąć sytuacji, w której po wstępnym udzieleniu promesy kredytodawca odmawia kredytu, ponieważ w CCFS niedokładnie zrozumiano sytuację finansową klienta.

KWESTIE PRAWNE

Radca prawny ds. aktów przeniesienia własności (ang. conveyancer) zajmuje się prawnymi aspektami kupna nieruchomości. Do niego lub niej należy przygotowanie oraz wymiana umów z radcą prawnym sprzedającego, czyli przeprowadzenie przeniesienia własności (w Szkocji znane jako „concluding missives”, co w języku staroszkockim oznacza „podpisanie umów”).

Radca prawny zajmuje się również progresywnym podatkiem od transakcji (ang. Stamp Duty Land Tax or Land lub Buildings Transaction Tax w Szkocji), analizą prawną dokumentów dot. nieruchomości z urzędu władz lokalnych w sprawie klasyfikacji, doprowadzenia i odprowadzenia wód gruntowych, dotychczasowego użytkowania i ewentualnego zanieczyszczenia gruntu

(ang. legal searches) oraz wpisem prawa własności nowego właściciela nieruchomości do księgi wieczystej.

W Walii, Anglii i Irlandii Północnej radcę prawnego zatrudnia się, kiedy oferta kupna zostanie przyjęta. W Szkocji radcę prawnego ds. aktów przeniesienia własności zatrudnia się przed złożeniem oferty kupna nieruchomości, ponieważ do jego obowiązków należy również złożenie oferty w imieniu kupca.

Przegląd techniczny budynku (ang. survey) powinien wskazać na ewentualne problemy techniczne nieruchomości. Jeśli rzeczoznawca wykryje problemy, o których nie wspomniano wcześniej, to można zwrócić się z prośbą do sprzedającego o obniżenie ceny nieruchomości lub o naprawienie konkretnego problemu przed podpisaniem umowy kupna-sprzedaży.

Jeśli sprzedający nie będzie skory do negocjacji, to być może warto na nowo przemyśleć kwestię zakupu.

SKŁADANIE OFERTY

Przed złożeniem oferty należy zapytać pośrednika nieruchomości, czy sprzedający jest gotowy na opuszczenie nieruchomości. Czy sprzedający znalazł już nową nieruchomość i czy dostał już kredyt hipoteczny? Czy złożono inne oferty? Które elementy wykończenia i wyposażenia włączono w cenę nieruchomości?

W Walii, Anglii i Irlandii Północnej ofertę można składać do pośrednika nieruchomości. Warto wykazać, że jest się poważnym kupcem, oraz wyrazić chęci na szybkie przeprowadzenie transakcji kupna-sprzedaży, poparte zdobytą wcześniej promesą kredytową.

Jeśli sprzedający odrzuci ofertę, to można zaoferować więcej, jeśli pozwala na to sytuacja finansowa kupującego. Kiedy oferta zostanie już przyjęta, pośrednik nieruchomości powinien potwierdzić ten fakt na piśmie i wycofać nieruchomość z rynku.

CCFS z chęcią kontaktuje się bezpośrednio z biurem nieruchomości i reprezentuje interes klienta. Zależy nam na tym, aby pośrednik wiedział, że nasz klient składa poważną ofertę, i że gotowy jest na podjęcie kolejnych kroków oraz na zakup nieruchomości.

Ważne: Pośrednicy nieruchomości nie pracują dla kupca, dlatego nie ma znaczenia jak miłą świadczą dla niego usługę. Pośrednik będzie jeszcze milszy dla klienta, który złoży hojniejszą ofertę i przebije propozycję złożoną wcześniej przez kogoś innego.

Zasady te zawarte są w umowie, którą biuro nieruchomości podpisuje ze sprzedającym, zobowiązując się tym samym do sprzedaży nieruchomości za możliwie najwyższą kwotę.

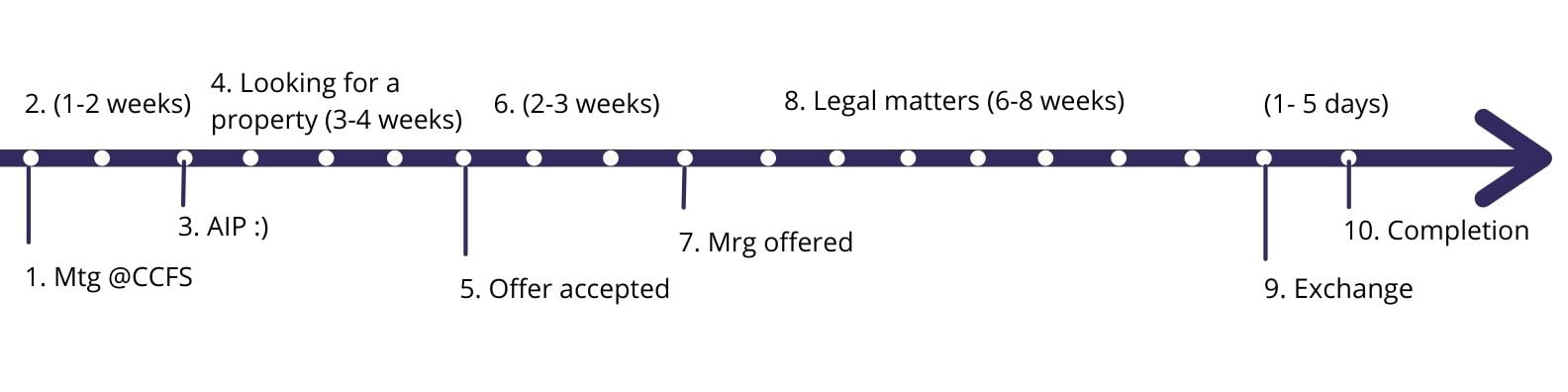

RAMY CZASOWE

Ile czasu upłynie zanim będzie można odebrać klucze? To pytanie słyszy się najczęściej podczas wstępnej rozmowy z osobami kupującymi nieruchomość po raz pierwszy.

Wszystko zależy zarówno od sprzedającego jak i od kupującego, ale zasadniczo cały proces trwa od 2 do 4 miesięcy, a przeciętnie 3 miesiące.

Poniższa lista przedstawia cały proces kupna nieruchomości w porządku chronologicznym.

- Spotkanie z klientem.

- Klient decyduje się na współpracę i przesyła dokumenty wymagane do złożenia wniosku o udzielenie promesy kredytowej.

- Otrzymanie promesy, poinformowanie klienta.

- Klient składa ofertę zakupu wymarzonego domu.

- Przyjęcie oferty.

- Zamiana promesy we wniosek o kredyt hipoteczny.

- Otrzymanie kredytu hipotecznego.

- Kwestie prawne – można zacząć je załatwiać przed lub po otrzymaniu kredytu hipotecznego.

- Podpisanie umowy kupna-sprzedaży.

- Sfinalizowanie zakupu i odebranie kluczy.

JAK MOŻEMY POMÓC?

Podczas spotkań z osobami kupuj

ącymi nieruchomość po raz pierwszy zauważam zagubienie i niepewność dotyczącą tego, co należy zrobić i kiedy.

Od samego początku zapewniam klientów, że są dla mnie priorytetem. Każdy klient ma mój numer telefonu komórkowego i może zawsze zadzwonić i dopytać o dowolną kwestię związaną z zakupem.

Nasza usługa jest jak opiekuńcze prowadzenie klientów za rękę podczas procesu zakupu nieruchomości – od początku do końca. Ważne, aby mieć przy sobie kogoś, na kogo można liczyć i kto nie zawiedzie.

Nie można mieć tylko nadziei na to, że wszystko pójdzie zgodnie z planem. Trzeba upewnić się, że wybrany doradca finansowy zna się na rzeczy, oraz że działa w sposób uczciwy i otwarty.

NASZE USŁUGI PODSUMOWANE ZOSTAŁY NA PONIŻSZYM WYKRESIE

- Klient – najważniejszy dla CCFS.

- Pośrednik nieruchomości – nawiązujemy dobre relacje.

- Bank – polecamy ten najbardziej odpowiedni.

- Wycena – bierzemy to na siebie i zapewniamy na czas.

- Prawnicy – kontaktujemy się z radcą prawnym i dbamy o to, aby wszystko szło naprzód.

- Klucze – zawsze staramy się osiągnąć główny cel naszego klienta, czyli odebranie kluczy do nowego domu

.jpg?width=362&name=CCFS%20graph%20(9).jpg)

Ściągnij cały poradnik:

.jpg)

.jpg)